Le Plan Epargne Retraite Individuel (PERin)

- 25 septembre 2023

L'épargne retraite tout comprendre!

La retraite est un sujet majeur de notre société et est actuellement présente dans de nombreux débats. Nous entendons régulièrement des informations concernant l’âge de départ en retraite, les trimestres acquis, les cotisations versées… Mais savez-vous que vous pouvez préparer vous même une partie de votre retraite en profitant de certains avantages ? L’épargne retraite existe depuis de nombreuses années mais elle a été refondue en octobre 2019 afin d’harmoniser et de simplifier les différents dispositifs. Aujourd’hui, il existe un Plan Epargne Retraite Individuel (PERin) et deux Plan Epargne Retraite Entreprise. Nous nous intéressons ici au PERin. Son objectif est de vous permettre de constituer un capital au fil des années qui sera disponible au moment de votre départ en retraite. Pendant vos années d’activités professionnelles vous allez épargner à votre rythme, puis au moment de votre retraite , bien méritée, vous pourrez bénéficier de votre placement et de vos intérêts sous forme de rente et / ou de retrait en capital.

Un outil de déduction fiscale

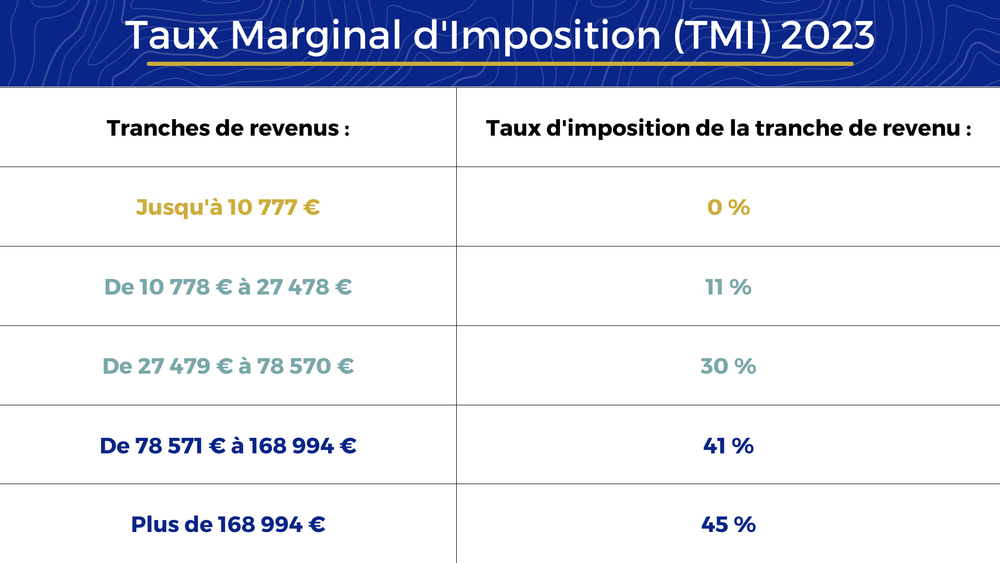

Afin de stimuler ce type d’épargne, le gouvernement vous permet de déduire vos versements épargne retraite de vos revenus annuels déclarés. Ce dispositif permet donc de réduire vos impôts en fonction de votre tranche marginale d’imposition. Voici le barème progressif de l’impôt actuel et ses tranches marginales d’imposition.

La fiscalité à la sortie !

Il est important de savoir que lors du retrait des fonds au moment du départ en retraite, les rentes et / ou le capital retiré est fiscalisé. Pour une optimisation maximale, il est donc préférable de verser les fonds sur une tranche marginale d’imposition plus élevée qu’au moment de votre départ en retraite. Ce dispositif fiscal est donc un complément à l’utilité principale du PER qui est la constitution d’un capital qui va également produire des intérêts tout au long de sa vie. Il sera donc important de réfléchir à la composition du PERin pour le valoriser à long terme du mieux possible. Bon à savoir: Vous pouvez tout à fait utiliser le PERin uniquement en constitution de capital et renoncer à l’avantage fiscal. De ce fait, seuls les intérêts retirés seront déclarables à l’administration fiscale, les rentes et / ou le capital ne seront pas imposables.